PARTE 2. Desarrollo de la industria automotriz downstream

La industria automotriz es un componente importante de la economía nacional y una industria clave para el desarrollo de la industria manufacturera de China. Tiene características tales como alta correlación aguas arriba y aguas abajo, alta integración de sistemas, alto valor agregado y efectos de escala obvios. En la actualidad, como el mercado de aplicaciones más grande en la industria de la fundición a presión, el desarrollo de la industria automotriz tiene un gran impacto en el desarrollo de la

fundición a presión .

(1) Resumen del desarrollo de la industria automotriz

El

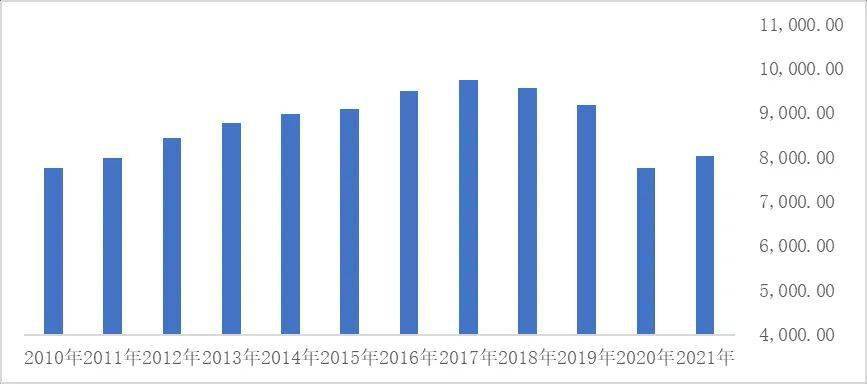

industria del automóvil tiene las características de una larga cadena industrial. Es un cruce estrecho conectado con industrias upstream y downstream, como acero, metales no ferrosos, semiconductores, electrónica, energía, logística y la industria química, y puede impulsar el desarrollo de una serie de campos que incluyen impuestos, empleo y tecnología. Por lo tanto, la industria automotriz tiene un fuerte papel impulsor en la mejora y el desarrollo industrial de varios países y también es un símbolo importante del nivel de desarrollo de la fortaleza del software y hardware de fabricación de un país. Según los datos de la Organización Mundial de la Industria Automotriz (OICA), excepto que la producción mundial de automóviles disminuyó significativamente en 2020 debido al COVID-19, la tendencia general de desarrollo de la producción mundial de automóviles de 2010 a 2019 fue buena, aumentando de 77.6216 millones en 2010 a 91.7869 millones en 2019. En la actualidad, la producción mundial de automóviles se está recuperando gradualmente, con un aumento del 3.26% en 2021 con respecto a 2020.

Producción mundial de automóviles de 2010 a 2021 (10000 unidades)

Fuente de datos: OICA

Con el rápido desarrollo de la economía nacional de China y el rápido progreso de la fabricación en los últimos años, la industria automotriz en China también ha logrado un progreso significativo y se ha convertido en una parte indispensable e importante de la cadena de la industria de fabricación de automóviles del mundo. Desde los componentes estructurales y motores de los automóviles hasta piezas pequeñas como accesorios e interiores, se aprecia la figura de la manufactura china. Según datos de CCTV Finance en 2020, la proporción de la industria automotriz de China con respecto al PIB total es de alrededor del 6.7%. El efecto impulsor de la industria automotriz en el crecimiento económico es superado solo por la infraestructura y los bienes raíces, y se ha convertido en un motor fuerte para el desarrollo económico de China.

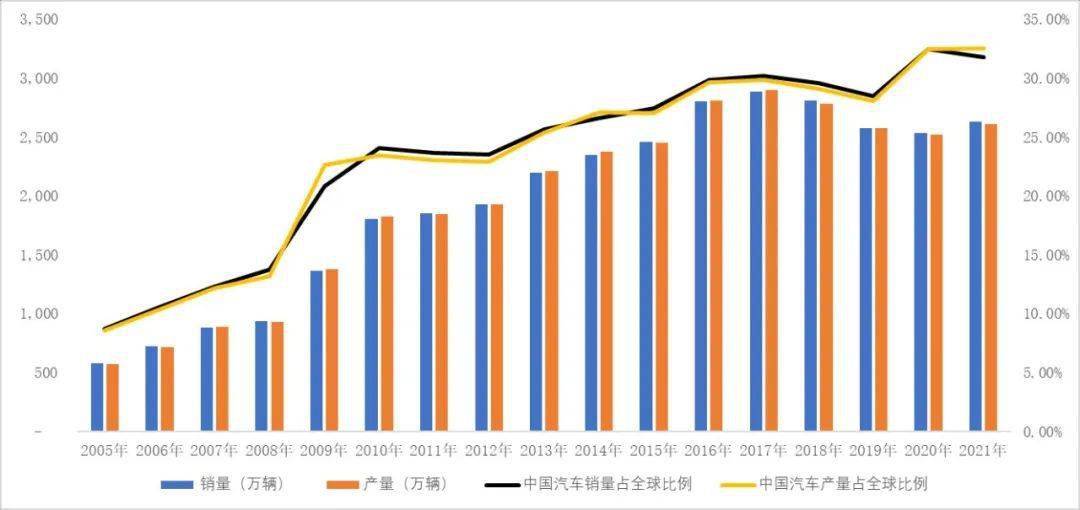

Desde que entró en el nuevo siglo, la industrialización, la urbanización y la modernización de China han avanzado rápidamente, y la industria automotriz en China ha comenzado a mantener una tendencia de crecimiento ascendente constante. Beneficiándose del rápido desarrollo de la economía de China y varias políticas de apoyo en la industria automotriz, China superó a Estados Unidos para convertirse en el mayor productor y vendedor de automóviles del mundo en 2009 y se mantuvo como el número uno del mundo. Desde 2010, la producción y las ventas de automóviles de China han aumentado constantemente, de 18.26 millones de unidades en 2010 y 18.06 millones de unidades en ventas a 26.08 millones de unidades en 2021 y 26.28 millones de unidades en ventas; La proporción de producción y venta de automóviles al mercado global también ha aumentado constantemente, del 23.46 % en producción y el 24.06 % en ventas en 2010 al 32.54 % en producción y el 31.78 % en ventas en 2021.

Situación de producción y ventas de automóviles de China de 2010 a 2021

Fuente de datos: Asociación China de Fabricantes de Automóviles

En 2018 y 2019, debido al impacto macro del mercado automotriz mundial y el retiro integral de las políticas preferenciales para automóviles de pasajeros en China, hubo una leve disminución en la producción y ventas de automóviles en China. En 2018, la producción y las ventas de automóviles de China disminuyeron un 4.16 % y un 2.77 % en comparación con el mismo período del año pasado. En 2019, la producción y las ventas de automóviles de China disminuyeron un 7.51 % y un 8.23 % en comparación con el mismo período de 2018. Además, afectada por el COVID-19, la producción y las ventas de automóviles de China siguieron cayendo ligeramente en 2020, un 1.93 % y un 1.79 % en comparación con el mismo período del año anterior. Con el final de la epidemia interna, la industria automotriz de China se está recuperando gradualmente. Según datos de la Asociación China de Fabricantes de Automóviles, en 2021, la producción de automóviles de China fue de 26.08 millones de unidades, un aumento interanual del 3.40%; Las ventas de automóviles de China alcanzaron los 26.28 millones de unidades, un aumento interanual del 3.81%.

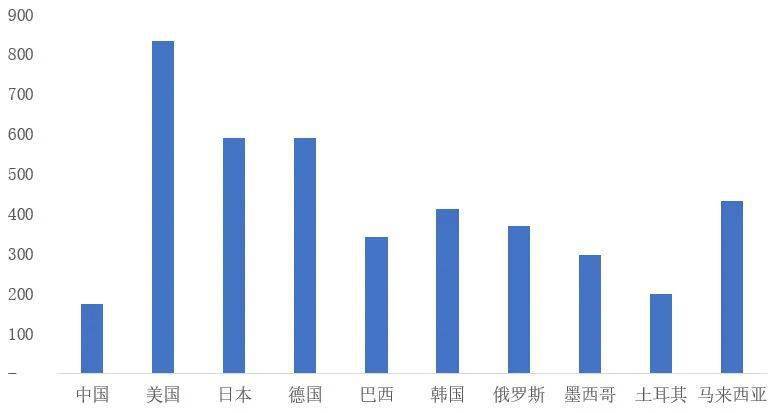

En general, todavía hay un espacio significativo para el desarrollo en el mercado automotriz de China. Según el informe de investigación "Adoptando la edad de oro de los automóviles: estrategia de inversión para la industria automotriz en 2021" de Dongwu Securities, el 90% de las ventas de automóviles de pasajeros de China en 2018 fueron para compras e intercambios por primera vez, con solo alrededor del 10% de ventas descartadas. La demanda de consumo de automóviles de China sigue siendo enorme, y el mercado de consumo de automóviles está lejos de estar saturado. Además, según datos del Prospective Industry Research Institute, la propiedad de automóviles por cada mil personas en China en 2019 fue de 173 unidades. En comparación con los países desarrollados y emergentes tradicionales, la propiedad de automóviles por cada mil personas en China es relativamente baja, solo una quinta parte de la propiedad de automóviles por cada mil personas en el país desarrollado, los Estados Unidos. Esto también indica que el mercado de consumo de automóviles en China no ha llegado a la saturación y todavía hay un espacio de mercado significativo para explorar.

Comparación de la propiedad de automóviles por cada mil personas entre China y los países de mercados desarrollados y emergentes (unidades)

Fuente de datos: Instituto de Investigación de la Industria Prospectiva

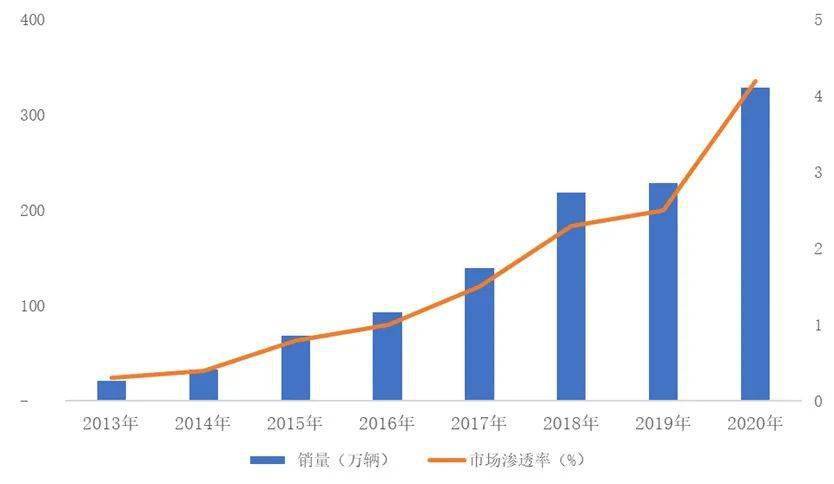

En los últimos años, las ventas de vehículos de nueva energía han crecido rápidamente. A fines de 2020, los vehículos de nueva energía habían logrado ventas en más de 100 países y regiones, con unas ventas globales acumuladas de más de 11 millones de vehículos. La tasa de crecimiento compuesta de las ventas mundiales de vehículos de nueva energía de 2013 a 2020 alcanzó el 47.62 %. Con países y regiones como la Unión Europea, China y los Estados Unidos aumentando gradualmente sus regulaciones de emisión de carbono, las ventas globales de vehículos de nueva energía también han logrado un rápido crecimiento. En comparación con 2019, el volumen de ventas de vehículos de nueva energía en 2020 aumentará en 1 millón, con una tasa de crecimiento del 43.78 %, y la penetración de mercado alcanzará el 4.2 %.

Volumen de ventas global y penetración en el mercado de vehículos de nueva energía de 2013 a 2020

Fuente de datos: Centro de Investigación de Tecnología Automotriz de China "Informe de desarrollo de la industria de vehículos de nueva energía de China (2021)"

China

vehículos de nueva energía también muestran un estado próspero. A pesar del impacto del COVID-19, los vehículos de nueva energía de China lograron un crecimiento positivo significativo en 2020, con ventas anuales de 1.367 millones de vehículos, un 10.9 % más que el año anterior, lo que representa el 42 % de las ventas totales del mundo. La estructura del mercado de vehículos de nueva energía de China se está optimizando gradualmente, y la demanda de vehículos de pasajeros de nueva energía no operativos está aumentando gradualmente. El potencial del mercado de vehículos de nueva energía se está volviendo cada vez más prominente. Según datos de Dasou Che Zhiyun, en 2021, China vendió 2.5646 millones de vehículos de pasajeros de nueva energía no operativos, lo que representa el 87.8% de las ventas nacionales de vehículos de pasajeros de nueva energía, lo que indica que la fuerza principal de los vehículos de pasajeros de nueva energía en China se ha transformado. en los consumidores ordinarios, El reconocimiento público de los vehículos de nueva energía está aumentando gradualmente. De acuerdo con la Hoja de ruta tecnológica 2.0 de ahorro de energía y vehículos de nueva energía emitido por la Sociedad China de Ingeniería Automotriz en octubre de 2020, los vehículos de nueva energía representarán alrededor del 20 % de las ventas totales para 2025 y el 50 % de las ventas anuales de energía. ahorro de energía y vehículos de nueva energía para 2035. En 2020, el país emitió el "Plan de Desarrollo de la Industria de Vehículos de Nueva Energía (2021-2035)", que destaca la conservación de energía y la mejora de la eficiencia a nivel de políticas, fomenta el desarrollo de vehículos de mediano a alto poner fin a los vehículos eléctricos y señala la dirección para el desarrollo de vehículos de nueva energía en China. En el futuro, el mercado de vehículos de nueva energía en China seguirá manteniendo un buen desarrollo.

Proporción de ventas de vehículos de nueva energía en los principales países del mundo en 2020

Fuente de datos: Centro de Investigación de Tecnología Automotriz de China "Informe de desarrollo de la industria de vehículos de nueva energía de China (2021)"

(2) Desarrollo de la Industria de Partes Automotrices

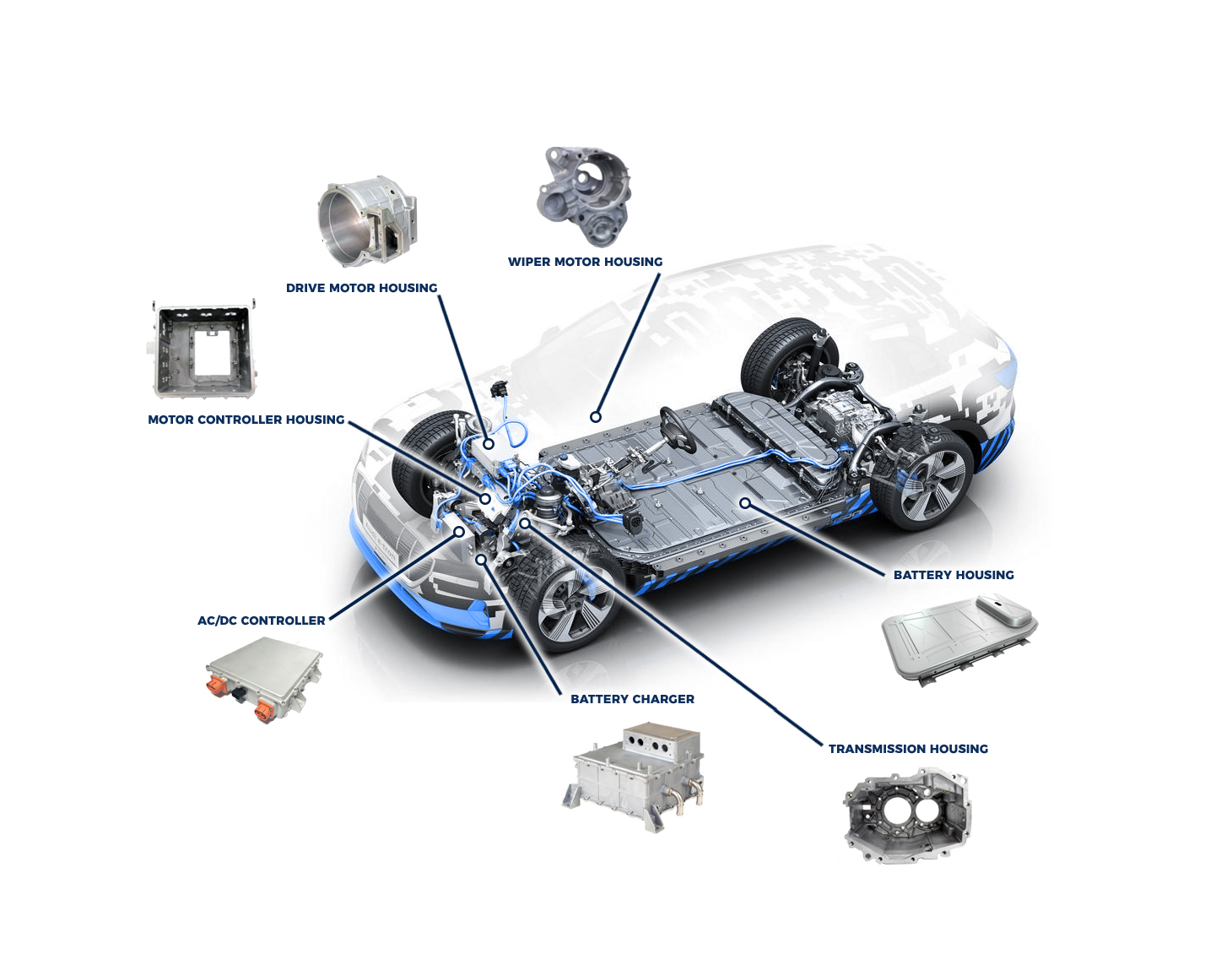

Los componentes automotrices se refieren a varios componentes de un vehículo motorizado y su carrocería, que generalmente consta de decenas de miles de componentes. Según los sistemas de aplicación, los componentes automotrices se pueden dividir en sistemas de potencia, sistemas de transmisión, sistemas de suspensión, sistemas de dirección, sistemas eléctricos y otros componentes; De acuerdo con los diferentes materiales, los componentes automotrices se pueden dividir en metal, plástico y componentes electrónicos. Los componentes metálicos incluyen componentes tradicionales de hierro y acero, así como componentes de aleaciones de metales no ferrosos como aluminio, magnesio y cobre.

las partes automotrices La industria es un componente importante de la industria automotriz y el soporte fundamental para su desarrollo. Promueve y desarrolla junto con la industria automotriz. En la cadena de valor de la industria automotriz global, el valor de la industria de repuestos supera el 50%. En los países desarrollados, el valor de salida de las piezas de automóviles es generalmente 1.7 veces mayor que el del vehículo completo. En la actualidad, la industria automotriz se caracteriza por la adquisición global, y la división del trabajo y la colaboración entre los principales fabricantes de vehículos y los fabricantes de componentes han formado una estructura de suministro en forma de pirámide con los fabricantes de vehículos en la parte superior y los proveedores de componentes de apoyo en todos los niveles en la parte inferior. Los fabricantes de vehículos logran una relativa estabilidad en su cadena industrial ascendente al mantener su propio sistema de gestión de proveedores.

Según las estadísticas del Informe de investigación 360, el tamaño de la industria mundial de repuestos para automóviles en 2021 fue de $ 1927.79 mil millones, y se predice que el tamaño de la industria crecerá a una tasa de crecimiento compuesto del 2.4%, alcanzando los $ 227375 mil millones para 2028. En la actualidad, la industria automotriz mundial La industria de repuestos se está trasladando gradualmente a los países emergentes. Actualmente, el mercado automotriz emergente aún no está saturado y el mercado se está desarrollando rápidamente, convirtiéndolo en la principal región para el crecimiento del consumo de vehículos. Por lo tanto, ha atraído a muchos fabricantes de vehículos internacionales al diseño en los mercados emergentes. Además, los mercados emergentes están ubicados en países con costos laborales relativamente bajos, lo que ha atraído a más grandes fabricantes de componentes automotrices a invertir y construir fábricas en países con costos laborales bajos, transfiriendo eslabones de fabricación. Con la formación de grupos industriales, los costos de los fabricantes de componentes automotrices disminuirán aún más y atraerán gradualmente la transferencia de enlaces de producción de tecnología más alta, como investigación y desarrollo, diseño, adquisiciones, ventas y posventa, proporcionando una base tecnológica para la actualización. de la industria automotriz y la industria de componentes automotrices en estos mercados emergentes.

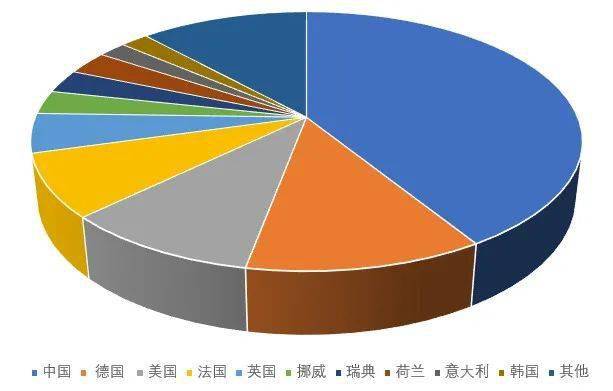

Sin embargo, actualmente, la industria de autopartes del mundo todavía está dominada por empresas de países desarrollados como Estados Unidos, Japón, Alemania y otros que han desarrollado la industria automotriz antes. Actualmente, estos tres países aún tienen la mayor cantidad de escaños entre las 100 principales empresas automotrices mundiales. Según la lista anual Global Automotive Parts Top 100 de AutomotiveNews, hay 23 empresas japonesas, 23 empresas estadounidenses y 18 empresas alemanas en la lista de las 100 principales, lo que representa un total del 64%. Un total de 8 empresas de piezas de automóviles en China han entrado en la "Lista mundial de piezas de automóviles Top 2021 de 100", que todavía está a cierta distancia de los países desarrollados que comenzaron antes.

En los últimos años, el crecimiento sostenido de la economía nacional se ha convertido en una importante fuerza impulsora para el rápido desarrollo de todo el mercado de vehículos, promoviendo así el desarrollo positivo de la industria de autopartes. En el contexto de la mejora continua en la industria, las empresas nacionales de componentes continúan aumentando la inversión en investigación y desarrollo y aceleran la modernización industrial. Los gigantes multinacionales de la industria de componentes automotrices también otorgan gran importancia al mercado chino, especialmente en los campos de vehículos de nueva energía y vehículos inteligentes conectados. Expanden su influencia comercial en China invirtiendo y construyendo fábricas en China, realizando negocios con empresas chinas y colaborando en tecnología. Por ejemplo, Bosch, BASF y Continental han invertido en China para construir fábricas y expandir su distribución comercial en China.

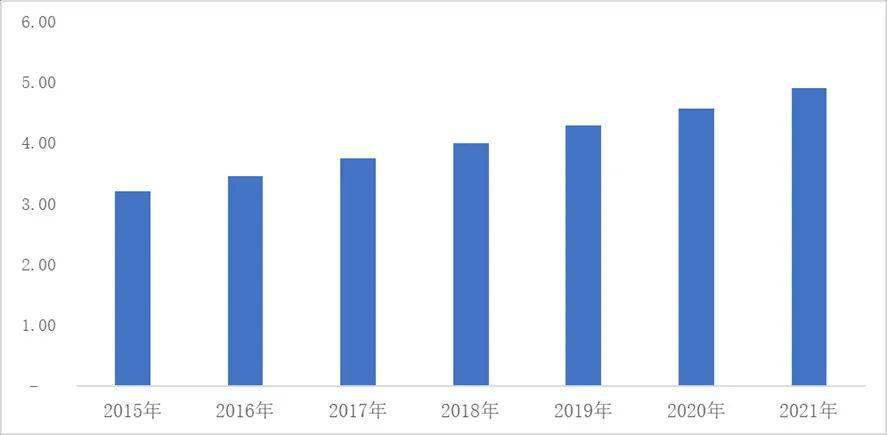

Influenciadas por factores macro del mercado y el COVID-19, las ventas de automóviles en China han disminuido levemente desde 2018. Sin embargo, gracias a la mejora de la industria de autopartes de China, la tasa de equipamiento de varias configuraciones de productos para automóviles ha aumentado significativamente, especialmente la demanda de alta -Componentes de valor como nueva energía y redes inteligentes. La industria de autopartes de China ha mantenido un buen impulso alcista. En 2021, el mercado de repuestos para automóviles alcanzará los 4.90 billones de yuanes. Desde 2015, la tasa de crecimiento compuesta del tamaño del mercado en la industria de piezas de automóviles de China ha alcanzado el 7.30 %.

La escala del mercado de repuestos automotrices de automóviles de China de 2015 a 2021 (billones de yuanes)

Fuente de datos: Asociación China de Fabricantes de Automóviles

La madurez de las empresas de piezas de automóviles de China también se refleja en el rápido aumento del volumen de exportación de piezas de automóviles en los últimos años. La industria de autopartes de China participa activamente en el diseño global de la cadena de la industria automotriz y se ha convertido en una parte importante de la industria de autopartes del mundo. En la actualidad, China ha formado seis grandes grupos de la industria automotriz: el grupo industrial del delta del río Yangtze, el grupo industrial del suroeste, el grupo industrial del delta del río Perla, el grupo industrial del noreste, el grupo industrial central y el grupo industrial de Bohai Rim. Estos grupos industriales simbolizan que la industria automotriz de China ha madurado y tienen un profundo impacto en el desarrollo futuro de la industria automotriz de China.

(3) Estado de desarrollo de los componentes de aluminio para automóviles.

En los últimos años, el

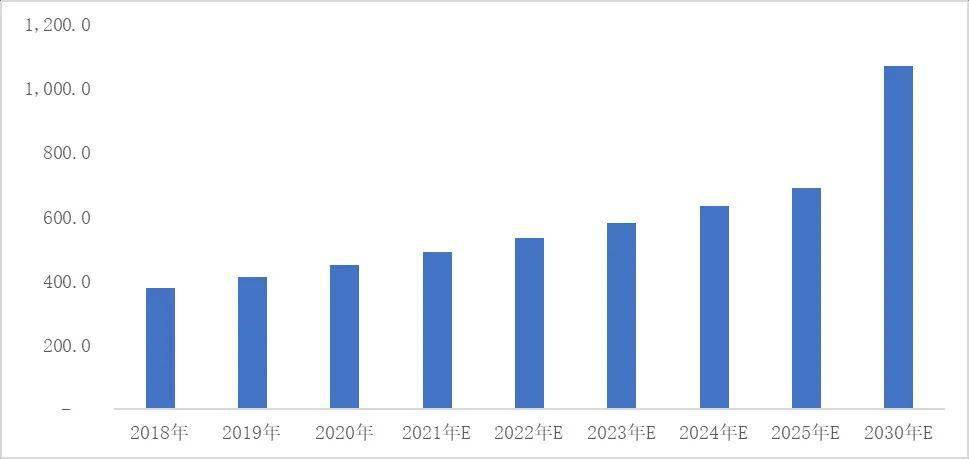

piezas de aluminio automotriz la industria se ha desarrollado rápidamente. Por un lado, se ha beneficiado de la continua demanda de políticas de reducción de emisiones ligeras y ahorradoras de energía. Por otro lado, la demanda por el desarrollo de la industria de vehículos de nueva energía ha estimulado el desarrollo de la industria de piezas de aluminio en el lado del consumidor. Según el "Informe de evaluación sobre el consumo de aluminio en la industria automotriz de China (2016-2030)", el consumo de aluminio en la industria automotriz de China aumenta continuamente, alcanzando los 4.506 millones de toneladas en 2020. Se espera que alcance los 10.7 millones de toneladas para 2030, con una tasa de crecimiento anual compuesta del 8.9%.

Consumo de aluminio en la industria automotriz de China de 2018 a 2030 (10000 toneladas)

Fuente de datos: Asociación Internacional de la Industria del Aluminio (IAI), consultoría de CM "Evaluación del uso de aluminio en la industria automotriz de China (2016-2030)" ("Evaluación del uso de aluminio en la industria automotriz de China 2016-2030")

Con los problemas ambientales cada vez más graves que enfrenta la humanidad, la presión energética y la presión de protección ambiental están aumentando gradualmente. La conservación de energía, la reducción de emisiones y la baja emisión de carbono se han convertido en uno de los temas de la era actual. China se ha comprometido a alcanzar las emisiones máximas de carbono para 2030 y a lograr la neutralidad en las emisiones de carbono para 2060. En el futuro, China otorgará mayor importancia al papel de los automóviles en la conservación de energía, la reducción de emisiones y la protección del medio ambiente, y se esforzará por lograr vehículos más ecológicos y sostenibles. automóviles más ecológicos a partir de vehículos de nueva energía y vehículos de combustible tradicional. Apuntando al método de realización de la protección ambiental del automóvil, en la Hoja de ruta tecnológica de ahorro de energía y vehículos de nueva energía, la Sociedad de Ingeniería Automotriz de China señaló claramente que hay tres caminos técnicos: la aplicación de materiales livianos, la adopción de nueva fabricación tecnologías y procesos, y la adopción de métodos avanzados de diseño o optimización estructural.

Entre ellos, la aplicación de materiales livianos se refiere a promover la aplicación de acero de alta resistencia, aleación de aluminio, aleación de magnesio, plásticos de ingeniería, materiales compuestos y otros materiales livianos en estructuras automotrices, reemplazando materiales tradicionales relativamente pesados. El aluminio y las aleaciones de aluminio, debido a sus amplias ventajas de rendimiento, se han convertido en los mejores materiales para implementar ahorros de energía y ligereza en automóviles. De acuerdo con el plan de la Hoja de ruta tecnológica de ahorro de energía y automóvil Xinyuan preparado por la Sociedad China de Ingeniería Automotriz, el objetivo de aluminio de China para un solo vehículo es de 190 kg en 2020, 250 kg en 2025 y 350 kg en 2030. La demanda de aluminio para solo vehículo está aumentando.

| Ventajas del Aluminio y Aleaciones de Aluminio |

| competitiva |

Encarnar |

| Baja densidad |

El aluminio es un elemento de metal ligero común con una densidad de 2.68 g/cm3. En comparación con la densidad del acero (7.85 g/cm3), la densidad del aluminio.

Los grados son solo un tercio de la densidad del acero y, en teoría, los automóviles de aluminio se pueden reducir en aproximadamente un 30% -40% en comparación con los automóviles de acero, mientras que los motores de aluminio se pueden reducir en más del 40% del peso.

|

| Buena resistencia mecánica |

La aleación de aluminio tiene una excelente resistencia al impacto y, bajo la misma resistencia al impacto, las placas de aluminio son más que las placas de acero ordinarias. |

| |

Absorbe el 50% de la energía del impacto; en términos de resistencia, la aleación de aluminio tiene una resistencia específica cercana a la del acero aleado, superando la del acero ordinario, lo que garantiza cero. Bajo la fuerza general de los componentes, los componentes de aleación de aluminio se pueden hacer más livianos y delgados; Menos afectado por la temperatura ambiental, aleación de aluminio en ambientes de baja temperatura. El oro todavía puede mantener una buena resistencia y propiedades mecánicas. |

| Gran capacidad de almacenamiento |

El aluminio representa el 7.4% de la fracción de masa en la corteza terrestre, lo que lo convierte en el elemento metálico más abundante en la Tierra, superando al hierro más utilizado y con capacidad de uso a largo plazo.

|

| Ecológico y reciclable |

El aluminio tiene una buena capacidad de reciclaje, y la tasa de reciclaje del aluminio puede alcanzar el 90 % después del reciclaje, y debe consumirse durante el reciclaje. La energía es solo el 5 % de la fundición inicial, lo que demuestra una excelente capacidad de reciclaje.

|

| Buena conductividad térmica |

La conductividad térmica del aluminio es de 237w/m · K, sólo superada por la plata de metales preciosos y el cobre de metales no ferrosos, ocupando el tercer lugar y varias veces por encima del acero al carbono ordinario. En comparación con el cobre y la plata, aunque el aluminio tiene una conductividad térmica más baja, su costo es mucho menor. Además; El aluminio tiene una densidad mucho más baja que el cobre y la plata, y puede reducir efectivamente el peso de la carrocería del vehículo cuando se usa como componente metálico para las aletas de disipación de calor. Es un excelente material para aletas de disipación de calor de automóviles. |

| Excelente rendimiento de ductilidad. |

El aluminio tiene una excelente ductilidad, ocupando el tercer lugar después del oro y la plata en términos de ductilidad. El aluminio se puede estirar en películas delgadas de menos de 0.01 mm en condiciones de 100 ℃ -150 ℃. 1 g de aluminio puede extraer 37 m de alambres finos, lo que lo hace fácil de procesar y tiene un gran rendimiento de procesamiento. |

| Buena resistencia a la corrosión |

Durante el uso de un automóvil, se enfrentará a diversas condiciones de trabajo, como lluvia, exceso de agua y exposición a la luz solar. El aluminio tiene buena resistencia a la corrosión y solo se corroe en ácidos y álcalis concentrados. Los componentes automotrices de aluminio se pueden usar para servicio a largo plazo con su excelente resistencia a la corrosión. |

Fuente: Huajin Securities, "Aluminio: sinergia entre la oferta y la demanda, más allá del ciclo"

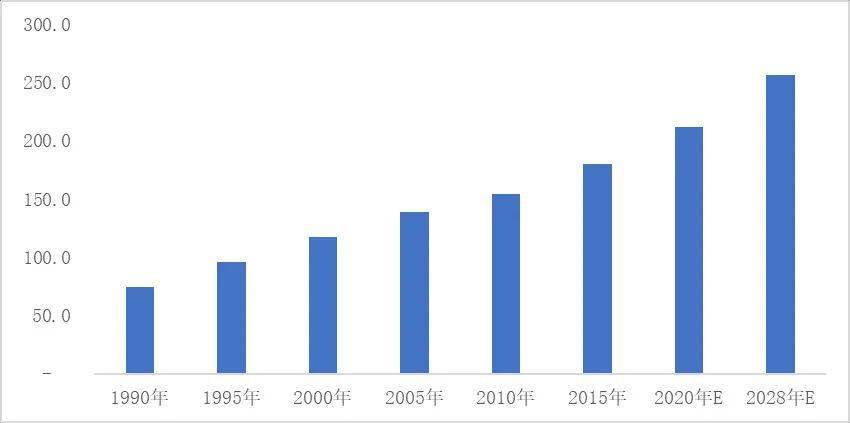

Desde una perspectiva de mercado, la sustitución del acero por aluminio en los automóviles se ha convertido en una tendencia mundial en el desarrollo de automóviles ligeros. Tomando como ejemplo el mercado de América del Norte, que se ha estado desarrollando durante mucho tiempo y es relativamente maduro, según una investigación de Ducker Worldwide, de 1990 a 2020, se espera que el consumo de aluminio por vehículo ligero en América del Norte aumente de 74.8 kg a 211.37 kg, con una tasa de crecimiento de 182.58%. Se prevé que el contenido de aluminio de los vehículos ligeros aumente aún más en el futuro, alcanzando los 256.28 kg para 2028.

Cambios en el consumo de aluminio por vehículo ligero en América del Norte (kg)

Fuente de datos: DuckerWorldwide

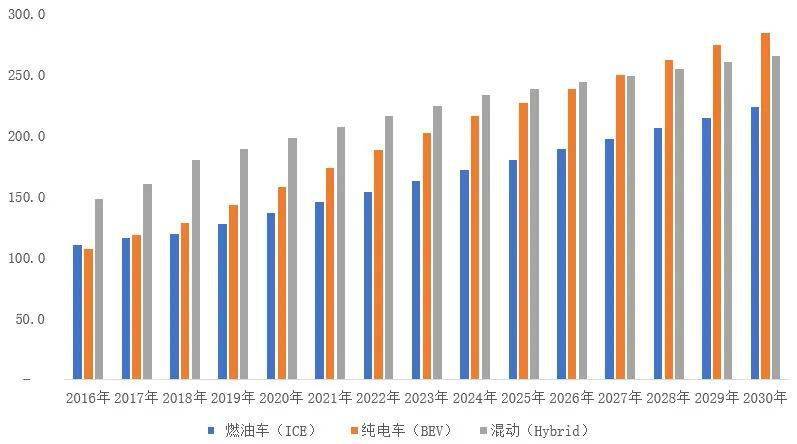

Con la madurez y el desarrollo de la industria automotriz de China, la cantidad de aluminio utilizado por automóviles individuales en China también está aumentando gradualmente. Según informes de investigación de la Asociación Internacional de la Industria del Aluminio y CM Consulting, la cantidad de aluminio utilizada por automóviles individuales en automóviles de pasajeros en China ha aumentado continuamente desde 2016, y el informe de investigación predice que la cantidad de aluminio utilizado por automóviles de pasajeros en China seguirá aumentando en el futuro.

Cambios y pronóstico del consumo de aluminio por vehículo en automóviles y automóviles de pasajeros de China de 2016 a 2030 (kg)

Ningbo Fuerd fue fundada en 1987 y es líder en servicio completo herramientas de fundición a presión, fundición a presión de aluminio, fundición a presión de zinc, y fundición por gravedad fabricante. Somos un proveedor de soluciones que ofrece una amplia gama de capacidades y servicios que incluyen soporte de ingeniería, diseño, moldescomplejo Mecanizado CNC, impregnación, volteo, cromo, recubrimiento en polvo, pulido, montaje y otros servicios de acabado. Trabajaremos con usted como socios, no solo como proveedores.